2023年1月8日晚间,建发股份发布公告称,正在筹划通过现金方式协议收购红星美凯龙家居集团股份有限公司不超过30%的股份。

一波未平,一波又起。收购红星美凯龙的举动,似乎更加引发了市场对建发的某种担忧。

“建发系”的构成有些复杂。

地产业务主要平台为建发房地产集团有限公司,由厦门建发股份有限公司持股54.65%和厦门建发集团有限公司持股45.35%,建发集团则由厦门市国资委持股100%。

建发股份则为A股上市公司,主营供应链及房地产业务,旗下除了建发房产还有联发集团等;这里面,建发房产主要进行一级土地开发及自持商业运营,控股建发国际、建发物业、合诚工程等。

建发国际主营业务为房地产开发,自2016年港交所借壳上市后,集团持续不断将资产注入这个平台。

凭借国企优势与市场机制,建发房产目前已实现从厦门迈向全国的发展路径。

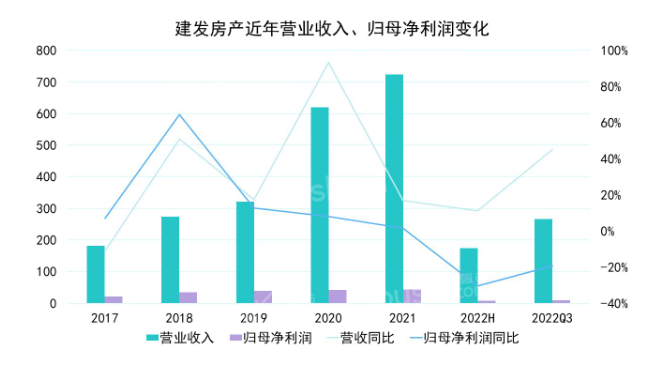

2022年上半年,建发录得营收174.85亿元,同比增长11.06%%;但归母净利润7.19亿元,同比下降了30.36%。

进入全国性布局阶段后,建发房产营收同比增长幅度均高于归母净利润同比,“增收不增利”隐约摆在面前。

数据显示,2018年,建发房产房地产开发业务收入273.51亿元,城市更新业务收入240.88亿元,其他主营收入50.49亿元;2021年,房地产开发业务收入659.87亿元,占比超90%,成为主要收入来源,而城市更新业务收入仅40.73亿元。

高速扩张时期,建发房产净利率自2019年底的14.98%开始下滑,跌至10%以内,近年并未有所回升,2022上半年则为8.22%。

原因很清晰,近几年大量获取核心城市土储,加大投资力度,却遭遇一二线城市限价叠加土地成本上行的局面。简单来说,拿地更多导致利润率逐步下滑,但好在建发房产有便宜的钱可以部分冲抵。

随之而来的是,建发房产有息债务总额也在不断攀升。

2022上半年,建发房产有息负债总额为1018.17亿元,位于近五年高位;其中,银行借款及债券余额占比77.10%,永续债占比11.76%。

2022年1月份,建发房产启动组织架构调整,将原有海西、东南、华东、华南、华中5大区域,合并为海西、华东、东南3个集群。目的是聚焦核心区域发展,并推动干部精简、干部年轻化以提高人效。这时期的建发明显是重视规模了。

为了实现规模目标,建发房产需要更多土储。

恰逢2022年土拍市场遇冷,整体成交和溢价率明显下行,建发成为了全国土地招拍挂市场的常客,储备了不少粮草。

在规模与利润之中,建发此前更倾向于前者。

建发国际2022年中期曾表示,全年销售目标是否能实现并不是当年最重要的工作,合理的现金流、合理的利润才是要确保的重点。

2017-2022上半年,建发房产投入更多资源用于销售,销售费率从2017年的3.10%提升至2018年的5.25%,2022上半年则为6.72%,处于行业较高水平。

但受益于管理经验及内部协作,建发房产管理费率则在0.32%-1.09%区间,位于较低水平。财务费用率也呈整体下降态势,从2017年的4.41%降至2022上半年的0.34%。

规模快速扩张下,考虑到拟建项目及后续补库存需求,建发房产存在一定资本支出压力。

2022上半年,建发有息负债总额为1018.17亿元,将永续债纳入有息负债的情况下仍达到“三道红线”政策绿档。

2017-2018年,资产负债率微超75%,2019年有明显提升;此后维持在78%-79%区间,变动情况并不大。

2021年,建发房产权益乘数为12.91倍,这是历年来最高水平,并且是增长速度最快的一年。按照2018年至2020年数据显示,权益乘数分别为7.33倍、8.45倍以及9.99倍。

简而言之,在2022年这个房地产市场,为了保全净资产收益率,建发房产更是加大了杠杆力度。

2023年的他们不知道会按照按照怎样的模式来扩大和发展,可以拭目以待。